💡 Pas le temps de tout lire ? Voici l’essentiel :

- Comptez généralement entre 1 500 € et 3 000 € par an pour un contrat VTC complet, selon votre profil et votre véhicule.

- Le levier le plus puissant reste le niveau de garanties et de franchises : ajustez-les avec méthode, pas au hasard.

- Un devis comparable se construit : mêmes hypothèses, mêmes franchises, mêmes plafonds, sinon la comparaison ne vaut rien.

- Pour faire baisser le prix de l’assurance VTC, ciblez d’abord le stationnement sécurisé, la puissance fiscale et le paiement annuel.

Vous lancez votre activité ou vous remettez votre contrat à plat ? Je comprends. Quand je conduisais encore, j’ai appris à mes dépens qu’un contrat mal calibré coûte cher, et pas seulement le jour où il faut l’utiliser. Ici, on met des chiffres sur la table, on clarifie les garanties, puis on voit comment payer le juste prix sans se découvrir.

🔎 Sommaire

Tarifs et fourchettes du prix de l’assurance VTC

L’important est de se situer vite : des repères annuels et mensuels, puis les facteurs qui pèsent lourd. On parle de tarif assurance VTC, d’options à ne pas surpayer, et du prix RC circulation VTC qui constitue le socle. Si votre objectif est une assurance VTC pas cher, vous verrez que cela se joue sur quelques curseurs, pas sur la chance.

Moyennes annuelles et mensuelles

Dans la majorité des cas, un VTC paie entre 1 500 € et 3 000 € par an (125 € à 250 €/mois) pour un ensemble cohérent RC circulation + RC pro + dommages. Le panier « tiers + RC pro » tourne souvent entre 1 200 € et 2 200 €, tandis qu’un assurance tous risques VTC complète avec options grimpe entre 1 800 € et 3 500 €, voire plus avec un véhicule haut de gamme.

| Couverture | Fourchette annuelle | Équivalent mensuel |

|---|---|---|

| Tiers + RC pro | 1 200 € – 2 200 € | 100 € – 185 € |

| Tous risques + RC pro | 1 800 € – 3 500 € | 150 € – 290 € |

| Jeune conducteur (profil à risque) | 2 500 € – 4 500 € | 210 € – 375 € |

Retenez l’ordre de grandeur : la prime explose quand la valeur/puissance augmente, que le stationnement est en voirie, ou que l’historique sinistre est chargé.

Facteurs qui font varier le tarif

Les assureurs regardent ce qui influe sur la probabilité et le coût d’un sinistre. Les grands classiques :

- Âge et bonus-malus : un bon bonus rassure, un malus plombe.

- Zone géographique : Paris et grandes métropoles coûtent plus cher qu’une ville moyenne.

- Type, valeur et puissance fiscale : un SUV puissant coûte plus qu’une compacte sobre.

- Stationnement : garage fermé sécurisé vs voirie : l’écart de prime est réel.

- Kilométrage annuel et usage : plus vous roulez, plus le risque statistique grimpe.

- Antécédents : sinistres récents, résiliation, interruptions d’assurance.

Que vous soyez chauffeur privé, taxi ou VTC, la logique de tarification reste la même : risque perçu = prime. Moins de risque, moins de prime.

Jeunes conducteurs, bonus-malus et antécédents

Un jeune conducteur VTC subit une majoration sensible, car il cumule un bonus faible et un manque d’historique. Un malus récent, des sinistres responsables, ou une résiliation pour non-paiement mettent aussi la prime sous pression, souvent pendant 24 à 36 mois. À l’inverse, réduire la fréquence des sinistres et laisser le temps faire grimper le bonus ramène la prime sur des niveaux supportables.

D’expérience, si votre historique est fragile, commencez avec un panier « tiers renforcé + RC pro » et des franchises raisonnables : vous tenez les coûts, puis vous réévaluez au bout d’un an sans sinistre.

Coût de l’assurance VTC : 6 scénarios de tarifs

Rien de mieux que des cas concrets pour se comparer. Chaque scénario indique une fourchette annuelle et mensuelle, d’abord en tiers + RC pro, puis en tous risques + RC pro. C’est une base pour votre devis assurance VTC en ligne et pour comprendre l’assurance RC Pro VTC prix dans l’ensemble.

Conducteur expérimenté, berline diesel, Paris intra-muros

Profil bonus 0,60, berline 8 CV, stationnement en voirie. La densité urbaine pèse.

- Tiers + RC pro : 1 600 € – 2 200 € (135 € – 185 €/mois)

- Tous risques + RC pro : 2 300 € – 3 200 € (190 € – 265 €/mois)

Ici, le prix RC circulation VTC monte à cause de l’exposition au vol et aux accrochages. Choisir un parking fermé peut faire gagner plusieurs centaines d’euros.

Jeune conducteur, compacte essence, ville moyenne

Bonus initial, 6 CV, garage collectif. Le surcoût « débutant » est réel.

- Tiers + RC pro : 1 400 € – 2 000 € (115 € – 170 €/mois)

- Tous risques + RC pro : 1 900 € – 2 800 € (160 € – 235 €/mois)

Pour un assurance VTC jeune conducteur, je conseille de démarrer en tiers renforcé, de soigner la conduite et de repasser en tous risques après un an propre.

Véhicule électrique, bonus 0,60, grande agglomération

Berline électrique récente, valeur élevée, bris de glace coûteux. Avantages possibles côté assureur, mais pièces onéreuses.

- Tiers + RC pro : 1 500 € – 2 100 € (125 € – 175 €/mois)

- Tous risques + RC pro : 2 200 € – 3 400 € (185 € – 285 €/mois)

Sur une assurance tous risques VTC électrique, regardez le traitement batterie et pare-brise panoramique : franchises et plafonds font vite la différence.

Multi-conducteurs déclarés sur le même véhicule

Deux chauffeurs, mêmes droits, même véhicule. Cela ajoute de l’exposition statistique.

- Tiers + RC pro : 1 700 € – 2 300 € (140 € – 190 €/mois)

- Tous risques + RC pro : 2 400 € – 3 300 € (200 € – 275 €/mois)

Limiter la prime : désignez un conducteur principal clair, justifiez l’expérience du second, garez en parking sécurisé, et évitez d’ajouter un profil malussé.

Tous risques vs tiers + options équivalentes

On compare un tous risques « classique » à un tiers renforcé (vol/incendie, bris de glace étendu, PJ). L’écart dépend surtout des franchises.

- Tiers renforcé + RC pro : 1 300 € – 2 100 €

- Tous risques + RC pro : 1 900 € – 3 000 €

Mon repère : si la différence est < 400 € par an pour un véhicule récent à crédit, le tous risques se défend. Au-delà, tout dépend de votre tolérance au risque et de votre capacité à absorber une franchise.

LLD/LOA, stationnement sécurisé et télématique

Location longue durée, parking fermé, boîtier ou dashcam reconnus : cumul d’effets positifs.

- Tiers + RC pro : 1 200 € – 1 800 €

- Tous risques + RC pro : 1 800 € – 2 700 €

Pour une assurance VTC pas cher, ces trois leviers ensemble pèsent souvent –10 % à –20 % sur la prime globale.

Ce que je vous conseille vraiment, c’est de chiffrer chaque option : stationnement sécurisé, boîtier, franchise plus haute. Additionnez les économies réalisables avant d’accepter un prix d’appel séduisant mais creux.

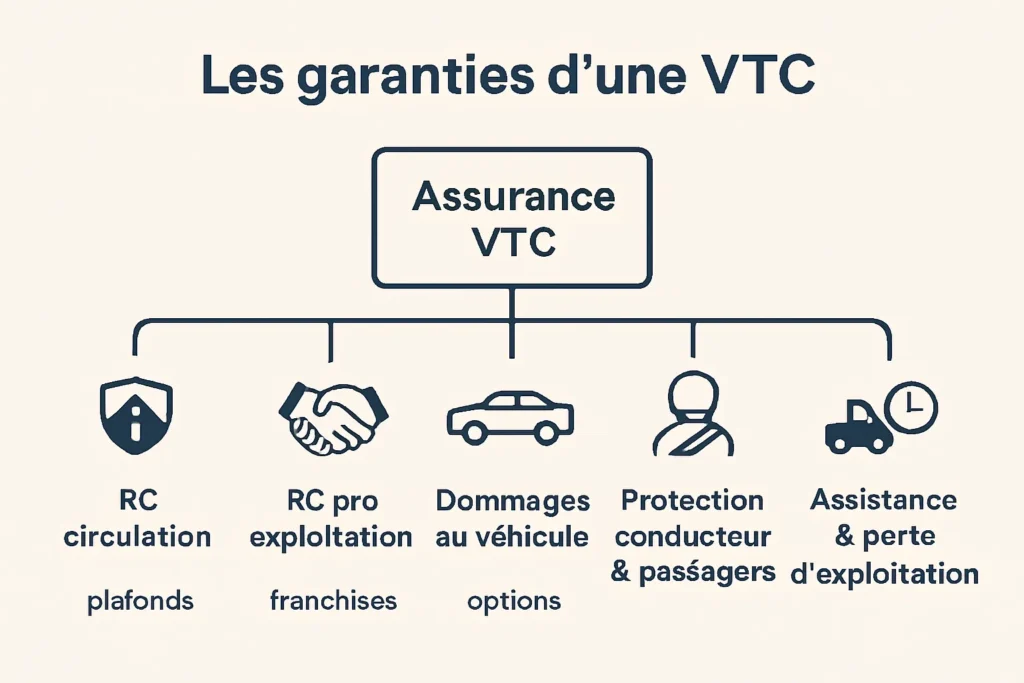

Quelles garanties composent une assurance VTC ?

Comprendre les briques, c’est comprendre le prix. Le duo RC circulation et RC pro VTC est le socle. Les options complètent selon votre risque et votre véhicule. Bien choisies, elles protègent sans plomber la prime.

Responsabilité civile circulation obligatoire

La RC circulation indemnise les dommages que vous causez aux autres au volant. Les plafonds sont élevés, mais il y a des exclusions usuelles (usage non déclaré, conduite sous alcool). Le prix RC circulation VTC dépend surtout de la zone, du véhicule et de vos antécédents.

Responsabilité civile professionnelle (exploitation)

La RC pro VTC couvre les dommages causés hors circulation dans le cadre de votre activité (un bagage abîmé, un passager blessé en montant). Le coût indicatif se situe souvent entre 100 € et 300 € par an, variable selon les plafonds et franchises. C’est un petit poste, mais juridiquement indispensable.

Dommages au véhicule et tous risques

Collision, vol/incendie, événements climatiques, bris de glace étendu : ces garanties forment le cœur d’une assurance tous risques VTC. Plus la valeur et la technologie du véhicule montent, plus la prime grimpe. Surveillez les franchises : elles font la pluie et le beau temps sur le tarif.

Protection du conducteur et des passagers

Capitaux en cas d’IP, frais médicaux, perte de revenus : un chauffeur passe de longues heures au volant, ne sous-dotez pas cette partie. Ajustez les plafonds pour couvrir un vrai manque à gagner, pas l’accessoire. Les passagers sont en général couverts par la RC, mais vérifiez les limites.

Perte d’exploitation, assistance et véhicule de remplacement

Un sinistre immobilise, et chaque jour sans rouler coûte. L’assistance 0 km, le véhicule de remplacement et une perte d’exploitation bien paramétrée font la différence : carences, plafonds par jour, durée maximale. Bien dosées, ces options valent leur prix, mal dosées elles alourdissent inutilement.

Si je devais retenir une chose… paramétrez d’abord les plafonds (RC pro, PJ, perte d’exploitation), puis jouez la franchise pour retomber sur un budget acceptable.

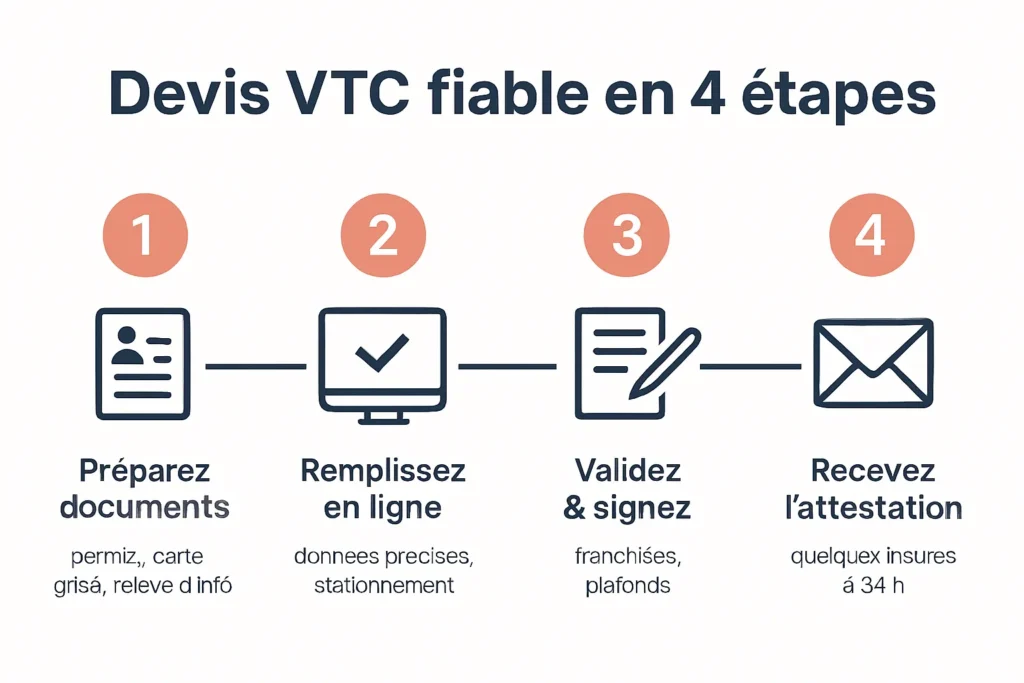

Comment obtenir un devis fiable et rapide ?

Un bon devis, c’est un devis complet, comparable et actionnable. Préparez les infos, suivez un parcours propre, et obtenez l’attestation quasi immédiate si tout est en ordre. En ligne, c’est rapide quand on a les bons documents.

Documents et informations à préparer

Rassemblez : permis, carte grise, relevé d’informations, date d’obtention du permis, kilométrage annuel estimé, stationnement habituel, antécédents de sinistres. En devis assurance VTC en ligne, des réponses précises évitent les révisions de prix à la hausse après coup.

Étapes pour souscrire en ligne et obtenir l’attestation

Vous complétez le formulaire, joignez les pièces, recevez la proposition, signez, puis payez l’acompte. Selon les acteurs et la complétude du dossier, l’attestation d’assurance VTC immédiate est envoyée en quelques heures à 24 h. Pour les plateformes type Uber, Bolt ou Heetch, vérifiez la mention nominative exigée.

Astuces pour une estimation réaliste et comparable

- Figez des hypothèses identiques : mêmes franchises, mêmes plafonds, même stationnement.

- Comparez en coût annuel total : y compris fractionnement, frais et options.

- Standardisez les options clés : PJ, véhicule de remplacement, bris de glace étendu.

Sans cela, un « comparatif assurance VTC » n’est qu’un alignement de prix d’appel qui ne veulent pas dire grand-chose.

À mon sens, demandez toujours la version « franchise +500 € » et la version « +1 000 € », puis regardez la vraie économie annuelle : c’est la meilleure base de décision rapide.

Comparatif synthétique des acteurs de l’assurance VTC

Assureur direct ou courtier, approche « pack VTC » ou à la carte : l’important est de comparer prix d’appel, garanties incluses et délais d’attestation. Restez factuel, sans vous laisser happer par un avantage isolé.

Prix d’appel et garanties clés par acteur

Les grands acteurs affichent souvent un prix d’appel attractif sur la RC pro, puis modulant les dommages (vol, bris de glace, PJ). Positionnez chaque offre en tarif assurance VTC global : regardez ce qui est inclus par défaut et ce qui bascule en option payante.

Délais d’attestation et services inclus

Entre un envoi d’attestation sous 24 h et 72 h, votre démarrage d’activité n’a pas le même rythme. Assistance 0 km, véhicule de remplacement, process de déclaration des sinistres, qualité de l’appui juridique : ces services pèsent dans la balance quand l’écart de prime est faible.

Assureur direct vs courtier : que choisir ?

L’assureur direct simplifie le circuit, le courtier met en concurrence et peut négocier des conditions mieux adaptées à votre profil. Si votre dossier est délicat, le courtier assurance VTC a souvent une carte à jouer.

Ce que je fais moi, c’est obtenir un devis chez un assureur direct et un chez un courtier, à paramètres identiques. Je gagne du temps, et je vois tout de suite qui comprend mon besoin.

Comment payer moins cher son assurance VTC

On cherche du « assurance VTC pas cher », mais pas au prix d’une mauvaise couverture. Voici les leviers concrets, avec un impact récurrent sur votre budget. Testez-les un par un, puis en combinaison.

Choisir le bon véhicule et les bonnes garanties

- Puissance fiscale modérée et valeur maîtrisée : prime plus douce.

- Garanties utiles à votre usage, pas de sur-couche inutile.

- Un bris de glace étendu peut être plus rentable qu’un tous risques, selon l’âge du véhicule.

Surveillez l’effet « voiture plaisir » qui ruine le tarif assurance VTC. Le but : un outil de travail fiable, pas un trophée coûteux.

Jouer sur les franchises et le mode de paiement

Des franchises plus élevées font baisser la prime, tant que vous pouvez les assumer en cas de coup dur. Côté paiement, l’annuel évite les frais de fractionnement, ce qui pèse vite sur l’année. Surveillez les conditions exactes de la franchise assurance VTC.

Sécurité, télématique et conduite préventive

Garage fermé, alarme agréée, dashcam/boîtier reconnus : ces éléments peuvent ouvrir la porte à des remises. Une conduite lissée (moins d’accélérations et freinages brusques) réduit les sinistres : les assureurs le voient tôt ou tard.

Regroupements, courtage et négociation

Les groupements pro, le multi-contrats, la mise en concurrence annuelle et un courtier assurance VTC impliqué tirent les prix vers le bas sans sacrifier les garanties. Le marché bouge, votre contrat doit suivre.

À mon sens, fixez une alerte 60 jours avant l’échéance : vous comparez calmement, vous négociez, et vous gardez la main sur le calendrier.

Franchises, exclusions et points d’attention

Le « vrai prix » d’une assurance, c’est la prime plus ce que vous supportez le jour du sinistre. Comprendre les franchises et les exclusions évite les mauvaises surprises et les budgets qui dérapent.

Franchises usuelles et impact sur le prix

Vol, bris de glace, dommages collision : chaque garantie a sa franchise. Plus elle est haute, plus la prime baisse, mais il faut pouvoir l’assumer sans fragiliser la trésorerie. Évaluez le gain : 200 € d’économie annuelle pour 500 € de franchise en plus, ce n’est pas la même histoire que 50 €.

Exclusions fréquentes à vérifier

Usage non déclaré, marchandises transportées, conduite sous alcool, périodes où le véhicule roule hors cadre déclaré : ce sont des angles morts fréquents. Un contrat d’assurance VTC se lit dans le détail, pas seulement dans la plaquette commerciale.

Sinistres typiques en VTC et bonnes pratiques

Accrochages urbains, bris de glace, sinistres parking, vol d’accessoires : ce qui revient le plus. Réduire la fréquence et la gravité : stationnement sûr, conduite préventive, entretien sérieux. Votre tarif assurance VTC suit votre sinistralité dans la durée.

D’expérience, photographiez systématiquement les lieux et prenez les coordonnées des témoins : une gestion propre du sinistre évite les surcoûts et les litiges qui pèsent ensuite sur la prime.

Obligations d’assurance pour un VTC

Le strict nécessaire : une RC circulation valable pour le transport à titre onéreux, et une RC pro VTC pour l’exploitation. Le reste se dimensionne selon votre profil.

RC circulation vs RC pro : ce que la loi impose

La RC circulation est obligatoire pour tout véhicule. Pour l’activité VTC, la RC pro l’est aussi, car elle couvre ce qui se passe en dehors de la conduite pure. Rouler sans l’une d’elles, c’est s’exposer à des sanctions et recours très coûteux.

Cas du véhicule loué, LOA/LLD et attestations plateformes

En LOA/LLD, le financeur exige souvent le tous risques et un certain niveau de plafonds. Pour Uber, Bolt ou Heetch, l’attestation assurance VTC immédiate doit reprendre les mentions demandées. Anticipez pour éviter un démarrage repoussé.

Différences taxi vs VTC côté assurance

Le cœur des garanties est proche, mais les exigences RC pro et les usages diffèrent. Un taxi stationne plus en voirie sur zone, un VTC roule parfois plus en périphérie : la tarification s’ajuste aux risques réels, pas à l’étiquette.

Ce que je vous conseille vraiment, c’est d’obtenir par écrit les clauses exigées par votre financeur et votre plateforme, puis de les intégrer telles quelles dans la demande de devis.

Si je devais vous laisser avec une idée simple : visez l’équilibre. Un socle solide RC circulation + RC pro, des options utiles à votre usage, des franchises bien choisies, et vous tenez le cap entre protection et prix. C’est ce qui fait la différence sur la durée pour le prix de l’assurance VTC.

FAQ

Quelle assurance doit avoir un VTC ?

Deux briques sont indispensables : la RC circulation pour couvrir les dommages causés aux tiers en roulant, et la RC pro pour l’exploitation (bagages, montée/descente, etc.). S’ajoutent selon le besoin : dommages au véhicule, bris de glace étendu, PJ, véhicule de remplacement et perte d’exploitation.

Quel est le prix d’une assurance VTC à titre onéreux ?

La plupart des contrats se situent entre 1 500 € et 3 000 € par an, avec des écarts selon la zone, le véhicule, le bonus-malus et les garanties. Référez-vous aux scénarios ci-dessus pour une vision concrète.

Quels sont les frais d’un VTC ?

Les gros postes : assurance, carburant/énergie, entretien-pneus, amortissement/financement, péages et stationnement, frais plateforme. L’assurance est un coût fixe majeur : optimisez-le sans sacrifier la couverture, c’est votre filet de sécurité.

Quelles sont les meilleures assurances pour VTC ?

Il n’y a pas de « meilleure » pour tout le monde. Cherchez le meilleur rapport garanties/prix pour votre situation, comparez des devis à paramètres identiques, et regardez les services (attestation rapide, véhicule de remplacement, PJ).

Peut-on obtenir une attestation d’assurance immédiate ?

Oui, si le dossier est complet et validé, l’attestation part souvent en quelques heures à 24 h. Anticipez les pièces et les mentions exigées par votre plateforme pour éviter les allers-retours.

Combien coûte une assurance VTC pour un jeune conducteur ?

Comptez le plus souvent 2 000 € à 3 000 € en démarrant sobrement (tiers renforcé + RC pro), voire davantage selon la zone et le véhicule. L’objectif : une année propre pour faire baisser la note et élargir les garanties ensuite.