💡 Pas le temps de tout lire ? Voici l’essentiel :

- Les courses de taxi sont taxées à 10 % par principe, car elles relèvent du transport de voyageurs.

- La TVA payée sur un taxi n’est pas déductible pour les clients professionnels, sauf cas très particuliers.

- Pour facturer juste, calculez sur une base HT puis ajoutez 10 % et vérifiez les mentions légales de la facture.

- Un taxi peut récupérer la TVA sur son véhicule et certaines dépenses liées, avec régularisation en cas de revente.

Vous hésitez entre 10 % et 20 % au moment de régler une course, ou vous vous demandez si votre entreprise peut récupérer la taxe sur un trajet client ? J’ai souvent eu ces questions à bord, surtout quand le compteur affichait un forfait aéroport et un supplément bagage. Quand je conduisais encore, j’expliquais la règle en deux phrases, parce que personne n’a envie de lire le Code général des impôts sur la banquette arrière.

Ici, je reprends simplement ces repères concrets pour comprendre le taux applicable, savoir si la TVA se déduit côté client, et comment calculer proprement une facture de taxi. Un mot d’ordre : rester pratique, sans jargon inutile. Oui, même quand on parle de TVA taxi.

🔎 Sommaire

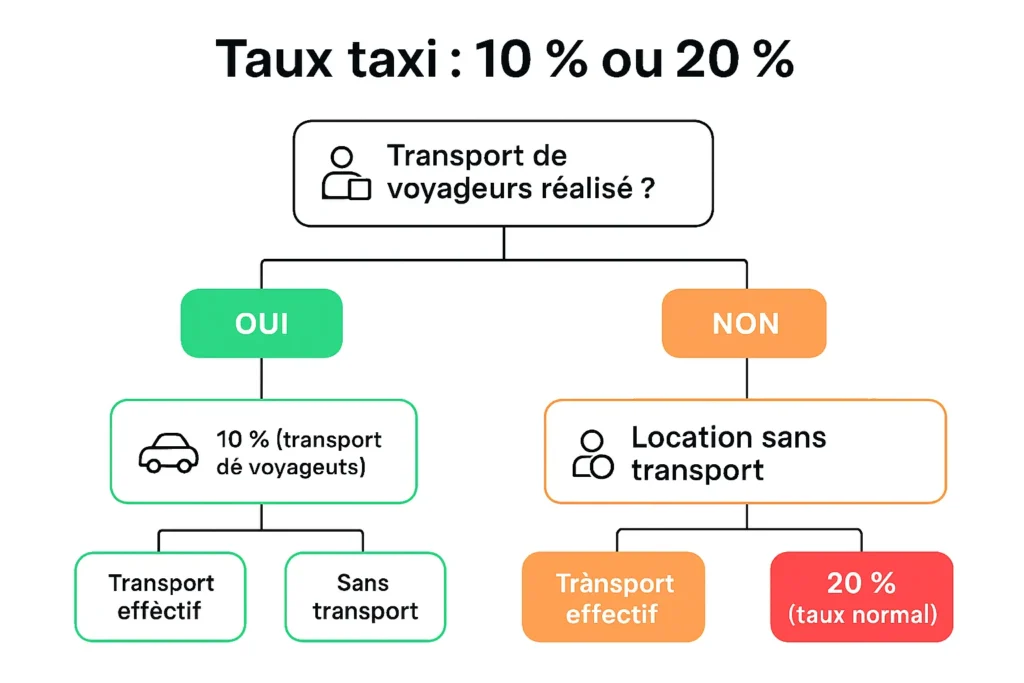

Quel taux s’applique aux courses de taxi ?

Allons droit au but : le transport de voyageurs est au taux de 10 %. Le 20 % n’entre en scène que pour des prestations qui ne sont pas du transport, ou pour de la location de véhicule sans transport. Je pose les bases, puis on regarde les situations qui font douter (VTC, mise à disposition, transports sanitaires).

Le taux intermédiaire de 10 % et son fondement

Le principe est écrit noir sur blanc : article 279, b quater du CGI et commentaire au BOFiP BOI‑TVA‑LIQ‑30‑20‑60 (consultable sur bofip.impots.gouv.fr). Ces textes rangent le transport de voyageurs au taux réduit de 10 %. Une course de taxi classique, du point A au point B, relève donc de cette règle sans discussion. À mon sens, c’est ce qu’il faut garder en tête : on transporte des personnes, pas on ne loue un véhicule.

Quand le taux de 20 % s’applique

Le taux normal de 20 % vise des prestations qui ne sont pas du transport de voyageurs : par exemple, des services annexes détachés (location d’un siège auto sans trajet, fourniture d’un accessoire), ou surtout de la location de véhicule sans transport. Autrement dit : s’il n’y a pas déplacement de passagers d’un point à un autre, vous sortez du 10 %.

Situations frontières avec les VTC ou la mise à disposition

VTC, grande remise, mise à disposition avec chauffeur : dès qu’il y a transport effectif de voyageurs, on reste en principe à 10 %. Ce qui fait la différence, c’est la qualification : trajet réalisé, voyageurs transportés, facturation du déplacement. Si, au contraire, on facture surtout la disponibilité d’un véhicule, sans rattacher clairement la prestation à un transport, le 20 % peut s’inviter.

Cas des transports sanitaires et des services publics

Les transports sanitaires (ambulances, VSL) et les services publics organisés ont leurs précisions au BOFiP. L’idée générale : quand la prestation reste un transport de personnes, on reste aligné sur 10 %. Si on s’éloigne du transport (prestation de mise à disposition pure, actes médicaux facturés à part), on bascule vers des règles différentes, parfois au 20 %.

| Situation | Taux de TVA | Exemple pratique |

|---|---|---|

| Transport de voyageurs (trajet réalisé) | 10 % | Course centre-ville – gare avec supplément bagage |

| Mise à disposition avec chauffeur qualifiée de transport | 10 % | Navette hôtel – salon pro, trajets enchaînés |

| Location de véhicule sans transport | 20 % | Location d’un van sans chauffeur |

| Service annexe détaché du transport | 20 % | Facturation isolée d’un accessoire sans trajet |

Ce que je vous conseille vraiment, c’est de raisonner simple : s’il y a des passagers transportés d’un point à un autre, comptez 10 % ; s’il n’y a pas de transport, vous êtes probablement à 20 %.

La TVA est-elle déductible pour les clients qui prennent un taxi ?

Question qui revient sans cesse côté entreprises : « Puis-je récupérer la TVA sur mes notes de taxi ? » Ma réponse tient en trois mots : en principe, non. La TVA sur les transports de personnes n’est pas déductible pour le client, même si le déplacement est professionnel. C’est une règle spécifique du droit français, pensée pour éviter des récupérations en cascade sur la mobilité quotidienne.

À mon sens, c’est sain de le savoir avant de monter en voiture pour un rendez-vous : la dépense sera TTC non récupérable dans la plupart des cas. Ça ne veut pas dire que la course n’est pas justifiée en frais professionnels, juste que la partie TVA ne revient pas à l’entreprise.

- Notes de frais taxi : on enregistre la dépense en TTC, la TVA n’est pas déduite.

- Refacturation à un client : vous pouvez refacturer le trajet, mais la TVA de la course initiale ne devient pas déductible pour autant.

- Cas particuliers : rares hypothèses où la qualification bascule (ex. : un service non assimilé à un transport de voyageurs), à traiter au cas par cas.

De mon expérience, les seuls couacs surviennent quand on mélange tout : taxi, VTC, navette d’événement et location sèche. Or, la clé est là : côté client, transport de personnes = TVA non déductible. Si vous cherchez absolument de la récupération de TVA, privilégiez plutôt des solutions où la prestation n’est pas un transport de voyageurs… ce qui n’est plus un taxi.

D’expérience, si vous hésitez sur un justificatif, gardez toujours la facture détaillée et traitez la dépense comme TTC non récupérable : vous évitez la mauvaise surprise en contrôle.

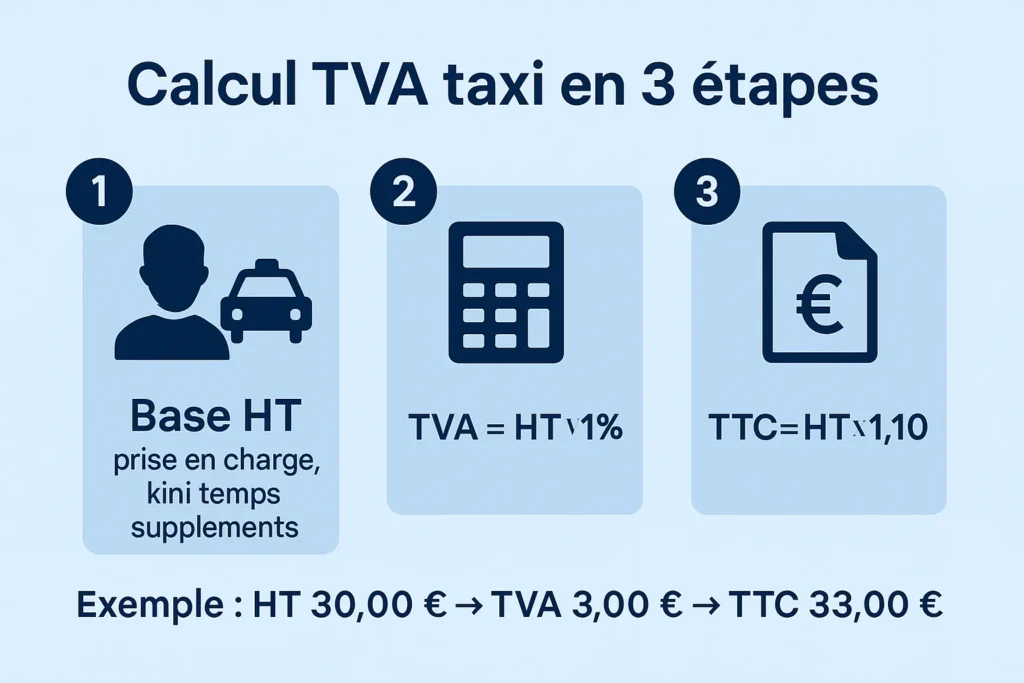

Calculer la TVA taxi sur une course

Pour facturer proprement, on part d’une base HT, on applique 10 %, puis on affiche le montant TTC. Je vous montre la méthode et des exemples concrets, puis on vérifie les mentions obligatoires sur la facture.

Méthode de calcul pas à pas

- Étape 1 : identifier la base HT : tarif de prise en charge, kilométrage, temps, plus suppléments éventuels.

- Étape 2 : appliquer le taux : TVA = Base HT × 10 % (soit × 0,10).

- Étape 3 : calculer le TTC : TTC = Base HT + TVA, ou TTC = Base HT × 1,10.

- Arrondis : arrondir au centime d’euro sur la TVA et sur le total TTC.

En clair : si la base HT est de 30,00 €, la TVA est de 3,00 € et le TTC de 33,00 €. Simple, lisible, incontestable.

Exemples chifrés courants

- Course simple : Base HT 22,00 € → TVA 2,20 € → TTC 24,20 €.

- Forfait aéroport : Base HT 40,00 € → TVA 4,00 € → TTC 44,00 €.

- Course avec suppléments : Base HT 28,00 € + 2,00 € bagage = 30,00 € → TVA 3,00 € → TTC 33,00 €.

Si vous partez d’un montant TTC et voulez retrouver l’HT : Base HT = TTC / 1,10. Exemple : 55,00 € TTC → 50,00 € HT → TVA 5,00 €.

Mentions obligatoires sur la facture

- Identité du chauffeur ou de la société (dénomination, adresse, SIREN, n° de TVA intracom le cas échéant).

- Date, numéro de facture, identité du client si pro.

- Désignation de la prestation (transport de voyageurs), base HT, taux 10 % et montant de TVA, total TTC.

- Cas franchise en base : mention « TVA non applicable – art. 293 B CGI ».

Si je devais retenir une chose… mettez toujours en clair la base HT, le taux 10 % et le TTC : en cas de litige, cette transparence vous sauve du débat.

Achat et revente d’un véhicule taxi : TVA récupérable

Côté chauffeurs, le véhicule est un outil de travail : la TVA d’achat peut être récupérée, et certaines dépenses liées aussi. Mais attention aux régularisations en cas de revente ou de changement d’usage.

Droit à déduction à l’achat du véhicule

Un taxi peut déduire la TVA sur l’achat d’un véhicule affecté à l’activité de transport de voyageurs. On parle d’une immobilisation : facture au nom de l’exploitant, usage pro démontré, et conservation du justificatif. D’expérience, c’est un levier financier majeur au moment de renouveler la voiture.

Régularisations et cession du véhicule

Sur les immobilisations, la règle est la régularisation par 1/5 sur 5 ans. Si vous revendez au bout de 3 ans, vous ajustez la déduction à proportion des années non écoulées. En cas de revente, la vente est en principe soumise à TVA (si le véhicule a ouvert droit à déduction), et un changement d’affectation ou de régime peut déclencher un rattrapage.

Dépenses liées au véhicule ouvrant droit à TVA

- Entretien et pièces : révisions, pneus, freins, pare-brise.

- Équipements taxi : taximètre, lumineux, imprimante, terminal de paiement.

- Carburants : récupération variable selon l’énergie (gazole, essence, électrique pour les recharges facturées).

À mon sens, il faut raisonner « utilité pro » et facture nominative. Pas de facture, pas de déduction solide.

Mon conseil, au moment de la revente : faites chiffrer la régularisation restante avant de fixer le prix, vous évitez la mauvaise surprise sur la marge.

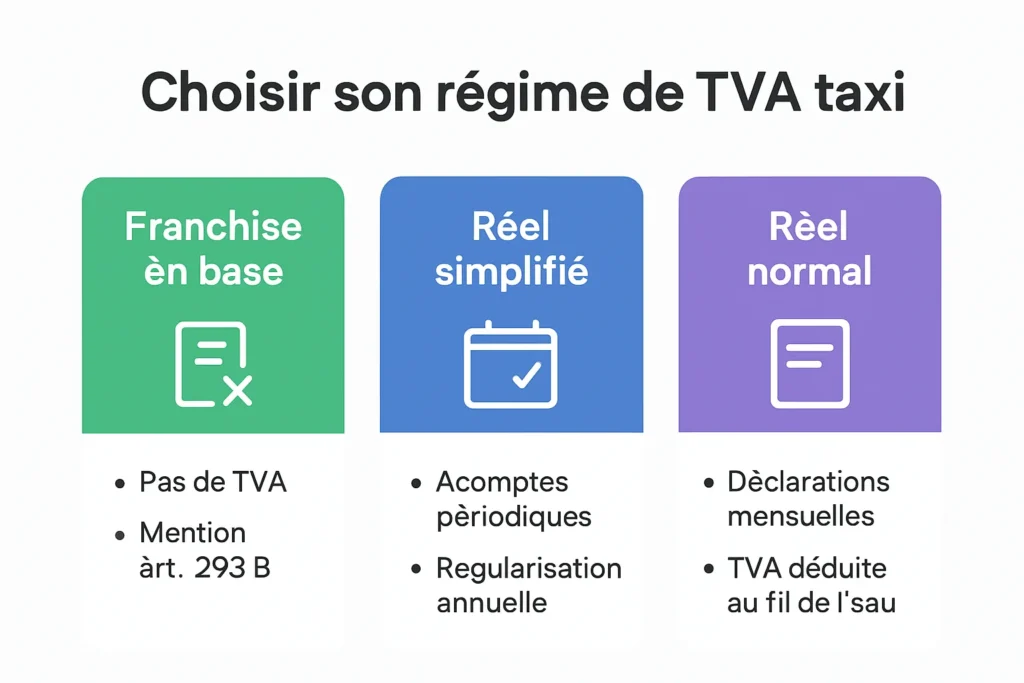

Régimes de TVA des chauffeurs de taxi

Le régime de TVA choisi impacte la facturation et les déclarations. L’important n’est pas de tout mémoriser, mais de comprendre la logique pour ne pas se tromper de mention sur la facture.

Franchise en base et obligations de facturation

Avec la franchise en base, vous ne facturez pas de TVA et affichez la mention : « TVA non applicable – art. 293 B CGI ». En contrepartie, vous ne récupérez pas la TVA sur vos achats. Des seuils de chiffre d’affaires déclenchent la sortie de ce régime : surveillez-les pour ne pas vous retrouver à cheval entre deux systèmes.

Régime réel simplifié ou normal : déclarations et choix

Au réel simplifié, on verse des acomptes et on dépose une déclaration annuelle de régularisation. Au réel normal, on déclare et paie mensuellement (ou trimestriellement selon le cas). Le bon choix dépend du CA, des marges et de la saisonnalité : plus le flux est régulier et important, plus le régime réel normal peut devenir logique.

D’expérience, basculer au réel normal quand le CA grimpe fluidifie la trésorerie : vous déduisez la TVA au fil de l’eau au lieu d’attendre la clôture.

Refacturation d’un transport et plateformes de réservation

Entre refacturer un trajet à un client et gérer la commission d’une plateforme, on peut vite s’emmêler. Prenons-les l’un après l’autre, avec des règles pratico-pratiques.

Refacturer un déplacement à un client

Deux cas : soit vous refacturez comme prestation de transport (même base imposable, même taux 10 %), soit vous passez en débours : vous payez pour le compte du client, et vous lui refacturez au centime, justificatif à l’appui. Le débours exige des preuves carrées et un mandat ; sinon, restez en prestation classique.

Commission des plateformes et flux de TVA

La commission prélevée par une plateforme est, en général, au taux de 20 % (prestation d’intermédiation). Vous aurez souvent une autofacturation ou une facture plateforme séparée : une pour la course au 10 %, l’autre pour la commission au 20 %. D’expérience, distinguer ces flux évite des rapprochements bancaires interminables.

Si je devais retenir une chose… ne mélangez jamais commission et course sur la même ligne : deux pièces, deux taux, zéro ambiguïté.

La prochaine fois que vous hésitez sur le bon taux, revenez à la base : s’il y a transport de voyageurs, c’est 10 %. Pour le reste, demandez-vous si vous êtes encore dans un transport ou déjà dans un service à part. Ce réflexe simple vous évite 90 % des erreurs liées à la TVA taxi.

FAQ

Quelle TVA pour un taxi ?

10 % par principe, car une course de taxi est un transport de voyageurs visé par l’article 279, b quater du CGI et détaillé au BOFiP. Des cas à 20 % existent, mais ils concernent des prestations qui ne sont pas du transport (location sans transport, service annexe isolé). Retenez : trajet réalisé = 10 %.

Comment récupérer la TVA sur un véhicule taxi ?

Le taxi peut déduire la TVA sur l’achat du véhicule affecté à l’activité (facture au nom de l’exploitant, usage pro). En cas de revente ou de changement d’usage, on applique la régularisation par 1/5 sur 5 ans. Gardez les justificatifs : c’est ce qui sécurise la récupération de TVA véhicule taxi.

Comment savoir si la TVA est à 10 ou 20 % ?

Pensez en arbre de décision : s’il y a transport de personnes d’un point A à un point B → 10 %. S’il n’y a pas de transport (location sèche, service isolé) → 20 %. Les commentaires BOFiP (bofip.impots.gouv.fr) aident à trancher les cas limites.

Le prix d’un taxi inclut‑il la TVA ?

Oui, le prix payé par un particulier est TTC. Sur une facture pro, on doit voir la base HT, le taux 10 %, le montant de TVA et le TTC. En franchise en base, la mention « TVA non applicable – art. 293 B CGI » remplace le détail HT/TVA.

La TVA sur les frais de taxi est‑elle déductible par l’entreprise cliente ?

Non, la TVA sur les transports de personnes n’est pas déductible côté client, même si le déplacement est professionnel. Les exceptions sont très limitées et ne concernent pas la course de taxi classique. En pratique, on comptabilise la dépense TTC non récupérable.